Daftar Isi

- Strategi Diversifikasi Portofolio dengan Reksadana: Langkah Pertama yang Harus Dilakukan

- Strategi Diversifikasi Portofolio dengan Reksadana Berdasarkan Kelas Aset

- Menyesuaikan Alokasi Secara Periodik

- Manfaat Tambahan dari Diversifikasi dengan Reksadana

- Risiko yang Perlu Diwaspadai

- Tips Praktis Memilih Reksadana yang Tepat

- Contoh Kasus: Membangun Portofolio Diversifikasi untuk Investor Pemula

- Bagaimana Teknologi Membantu Diversifikasi

- Pertanyaan Umum Seputar Diversifikasi dengan Reksadana

Investasi memang tidak lagi menjadi domain eksklusif para profesional keuangan. Saat ini, hampir semua kalangan dapat memulai menanamkan modal, baik untuk tujuan jangka pendek maupun membangun dana pensiun. Namun, satu pertanyaan yang selalu muncul adalah bagaimana cara mengelola risiko tanpa mengorbankan potensi keuntungan. Di sinilah strategi diversifikasi portofolio dengan reksadana menjadi pilihan yang sangat menarik.

Berbeda dengan membeli saham individual yang memerlukan riset mendalam dan pemantauan terus‑menerus, reksadana menawarkan kemudahan akses, likuiditas tinggi, dan manajemen profesional. Dengan menggabungkan berbagai kelas aset dalam satu wadah, investor dapat menyebar risiko secara otomatis. Artikel ini akan mengupas tuntas cara mengaplikasikan strategi diversifikasi portofolio dengan reksadana secara efektif, lengkap dengan contoh praktis dan tips yang dapat langsung dipraktikkan.

Sebelum masuk ke detail teknis, penting untuk memahami bahwa diversifikasi bukan sekadar membeli banyak produk secara acak. Ia memerlukan perencanaan yang terstruktur, penyesuaian dengan profil risiko, serta pemilihan reksadana yang sesuai dengan tujuan keuangan masing‑masing. Mari kita mulai perjalanan investasi yang lebih terukur ini.

Strategi Diversifikasi Portofolio dengan Reksadana: Langkah Pertama yang Harus Dilakukan

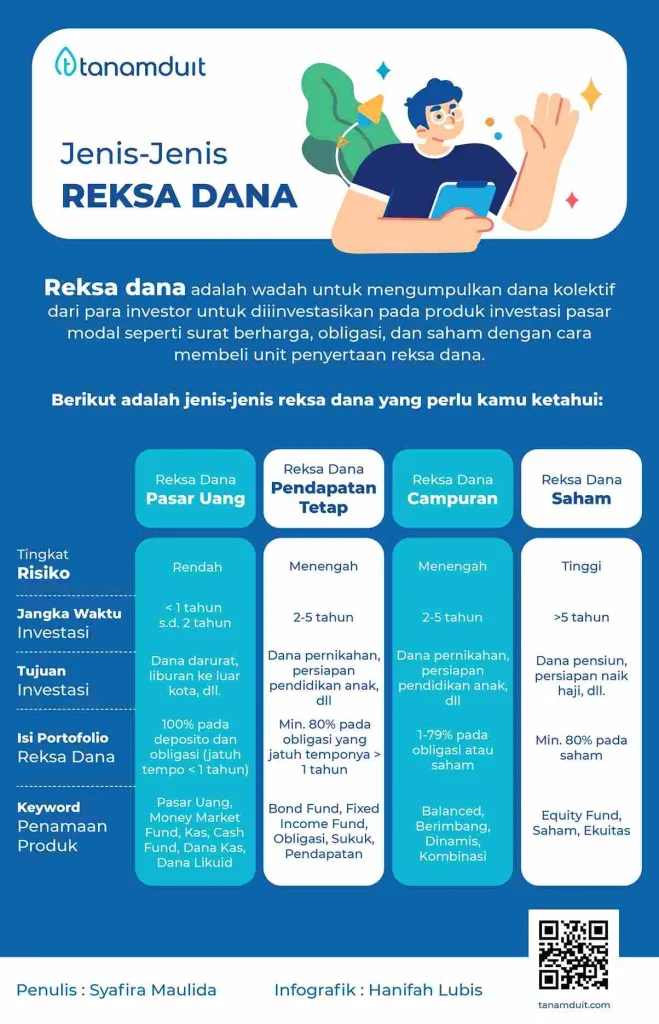

Langkah pertama dalam strategi diversifikasi portofolio dengan reksadana adalah mengidentifikasi tujuan investasi Anda. Apakah Anda menargetkan pertumbuhan modal dalam 5‑10 tahun, atau lebih fokus pada pendapatan stabil? Jawaban ini akan menentukan proporsi alokasi antara reksadana saham, obligasi, pasar uang, hingga campuran (balanced).

Berikut beberapa tahapan utama:

- Analisis profil risiko: Kenali sejauh mana Anda siap menanggung fluktuasi nilai aset. Profil konservatif biasanya mengutamakan reksadana pasar uang dan obligasi, sementara profil agresif dapat menambahkan proporsi besar reksadana saham.

- Tentukan horizon waktu: Investasi jangka panjang memberikan ruang bagi reksadana saham untuk mengatasi volatilitas, sedangkan horizon pendek lebih cocok untuk reksadana pasar uang.

- Pilih jenis reksadana yang tepat: Lakukan riset pada perbedaan reksadana saham dan obligasi untuk memahami karakteristik masing‑masing kelas aset.

Strategi Diversifikasi Portofolio dengan Reksadana Berdasarkan Kelas Aset

Berikut contoh alokasi yang dapat dijadikan referensi awal. Angka-angka ini bersifat fleksibel dan dapat disesuaikan dengan profil risiko pribadi.

- Reksadana Saham (40‑60%): Menyasar pertumbuhan nilai aset jangka panjang. Pilih fund yang memiliki diversifikasi sektoral luas, misalnya fund yang menginvestasikan di sektor teknologi, konsumer, dan infrastruktur.

- Reksadana Obligasi (20‑30%): Menyediakan pendapatan tetap dan menurunkan volatilitas keseluruhan portofolio.

- Reksadana Pasar Uang (10‑20%): Menjaga likuiditas, cocok untuk dana darurat atau tujuan jangka pendek.

- Reksadana Campuran (Balanced) (0‑10%): Kombinasi saham dan obligasi dalam satu produk, ideal bagi investor yang menginginkan simplifikasi.

Dengan menggabungkan keempat kelas aset di atas, Anda sudah menyiapkan pondasi kuat untuk strategi diversifikasi portofolio dengan reksadana. Selanjutnya, mari lihat cara memantau dan menyesuaikan alokasi seiring waktu.

Menyesuaikan Alokasi Secara Periodik

Pasar modal tidak statis; perubahan suku bunga, kebijakan fiskal, maupun kondisi geopolitik dapat memengaruhi performa masing‑masing kelas aset. Oleh karena itu, penting bagi investor untuk melakukan rebalancing secara periodik, misalnya setiap kuartal atau setahun sekali.

Berikut beberapa tips praktis dalam proses rebalancing:

- Evaluasi kembali profil risiko jika terjadi perubahan signifikan dalam situasi keuangan pribadi (misalnya kenaikan pendapatan atau kebutuhan likuiditas).

- Bandingkan kinerja reksadana dengan benchmark masing‑masing kelas aset. Jika suatu fund terus-menerus di bawah standar, pertimbangkan untuk menggantinya.

- Gunakan tips praktis untuk investor dalam menentukan kapan masuk atau keluar dari posisi tertentu, terutama pada reksadana saham yang lebih sensitif terhadap pergerakan pasar.

Rebalancing tidak berarti harus menjual semua kepemilikan secara sekaligus. Anda dapat menambah investasi pada fund yang kurang terwakili atau melakukan penjualan parsial pada fund yang sudah melebihi alokasi target.

Manfaat Tambahan dari Diversifikasi dengan Reksadana

Selain mengurangi risiko, strategi diversifikasi portofolio dengan reksadana memberikan sejumlah keuntungan lain yang patut diperhatikan:

- Manajemen Profesional: Manajer investasi mengelola portofolio dengan riset mendalam, mengoptimalkan alokasi aset, dan melakukan penyesuaian secara real‑time.

- Likuiditas Tinggi: Sebagian besar reksadana dapat dicairkan dalam satu atau dua hari kerja, memberikan fleksibilitas bagi investor yang membutuhkan dana cepat.

- Biaya Efisien: Dibandingkan dengan membeli sekuritas secara individu, biaya transaksi reksadana biasanya lebih rendah, terutama bagi investor ritel.

- Akses ke Pasar Internasional: Beberapa reksadana menawarkan eksposur ke saham atau obligasi luar negeri, memungkinkan diversifikasi geografis tanpa harus membuka rekening di bursa asing.

Risiko yang Perlu Diwaspadai

Meskipun reksadana relatif aman, tidak ada investasi yang bebas risiko. Berikut beberapa risiko yang tetap ada dalam strategi diversifikasi portofolio dengan reksadana:

- Risiko Pasar: Nilai unit penyertaan dapat turun jika pasar mengalami penurunan tajam.

- Risiko Likuiditas: Pada kondisi pasar stress, penjualan unit penyertaan dapat terhambat atau memerlukan harga diskon.

- Risiko Manajer: Kinerja reksadana sangat dipengaruhi oleh keputusan manajer investasi. Pilih fund dengan rekam jejak yang solid.

- Risiko Biaya: Biaya pengelolaan (management fee) dan biaya lain dapat menggerus return, terutama pada fund dengan performa marginal.

Tips Praktis Memilih Reksadana yang Tepat

Berikut langkah‑langkah sederhana untuk menyeleksi reksadana dalam rangka strategi diversifikasi portofolio dengan reksadana yang optimal:

- Periksa Prospektus: Baca dengan seksama tujuan investasi, kebijakan alokasi aset, dan profil risiko.

- Lihat Rekam Jejak 3‑5 Tahun: Meskipun tidak menjamin masa depan, performa historis memberi gambaran konsistensi manajer.

- Bandingkan Biaya: Pilih fund dengan expense ratio yang kompetitif, terutama untuk reksadana pasar uang dan obligasi.

- Perhatikan Rating: Lembaga rating independen seperti Morningstar dapat menjadi acuan tambahan.

- Sesuaikan dengan Tujuan: Jangan tergoda hanya karena fund memiliki return tinggi; pastikan sesuai dengan profil risiko Anda.

Contoh Kasus: Membangun Portofolio Diversifikasi untuk Investor Pemula

Bayangkan Andi, seorang karyawan dengan penghasilan bulanan Rp10 juta, ingin mulai berinvestasi untuk dana pensiun dalam 20 tahun ke depan. Ia memiliki toleransi risiko menengah dan ingin alokasi yang seimbang.

Berikut contoh alokasi yang bisa ia terapkan dalam strategi diversifikasi portofolio dengan reksadana:

- Reksadana Saham: 45% (misalnya fund yang fokus pada indeks LQ45 dan sektor teknologi)

- Reksadana Obligasi: 30% (fund yang berinvestasi pada obligasi pemerintah dan korporasi berperingkat tinggi)

- Reksadana Pasar Uang: 15% (untuk dana darurat)

- Reksadana Campuran: 10% (untuk menambah fleksibilitas)

Andi memutuskan untuk mengalokasikan investasi bulanan sebesar Rp2 juta ke dalam empat fund tersebut, dengan proporsi sesuai di atas. Setiap enam bulan, ia melakukan rebalancing untuk memastikan alokasi tetap sejalan dengan target. Selama 5 tahun pertama, portofolionya tumbuh rata‑rata 9% per tahun, melebihi inflasi dan memberi ruang bagi pertumbuhan nilai pokok.

Bagaimana Teknologi Membantu Diversifikasi

Di era digital, banyak platform investasi yang menyediakan fitur analisis portofolio otomatis, simulasi risiko, serta rekomendasi fund berbasis algoritma. Meskipun topik ini tidak langsung berkaitan dengan reksadana, memahami teknologi dapat meningkatkan efektivitas strategi diversifikasi portofolio dengan reksadana. Sebagai contoh, aplikasi keuangan yang terintegrasi dengan data pasar real‑time memungkinkan investor melakukan penyesuaian alokasi secara lebih responsif.

Jika Anda tertarik melihat contoh aplikasi yang menggabungkan data publik untuk kepentingan warga, kunjungi artikel tentang fitur terbaru Radarwarga.id. Meskipun fokusnya bukan investasi, konsep pengolahan data yang cerdas dapat diadaptasi dalam platform manajemen portofolio.

Pertanyaan Umum Seputar Diversifikasi dengan Reksadana

- Apakah saya harus memiliki minimal berapa reksadana? Tidak ada angka pasti; yang penting adalah memiliki eksposur pada beberapa kelas aset (saham, obligasi, pasar uang) untuk menciptakan diversifikasi yang memadai.

- Berapa lama sebaiknya saya menahan investasi? Untuk strategi diversifikasi portofolio dengan reksadana yang mengutamakan pertumbuhan, investasi jangka panjang (5‑10 tahun) biasanya memberikan hasil terbaik.

- Apakah saya perlu membeli reksadana secara langsung atau lewat robo‑advisor? Kedua pilihan sah, namun robo‑advisor dapat mempermudah proses alokasi otomatis sesuai profil risiko.

Intinya, strategi diversifikasi portofolio dengan reksadana bukanlah rumus tunggal, melainkan kerangka kerja yang dapat diadaptasi sesuai kebutuhan dan tujuan masing‑masing investor. Dengan pemahaman yang tepat, pemilihan fund yang cermat, serta disiplin dalam rebalancing, Anda dapat menurunkan risiko sekaligus meningkatkan peluang mendapatkan return yang memuaskan.

Selamat memulai perjalanan investasi Anda. Ingat, diversifikasi bukan hanya tentang “menyebar” uang, melainkan tentang menyeimbangkan peluang dan risiko secara cerdas. Semoga artikel ini memberikan wawasan yang berguna untuk membangun portofolio yang kuat dan berkelanjutan.